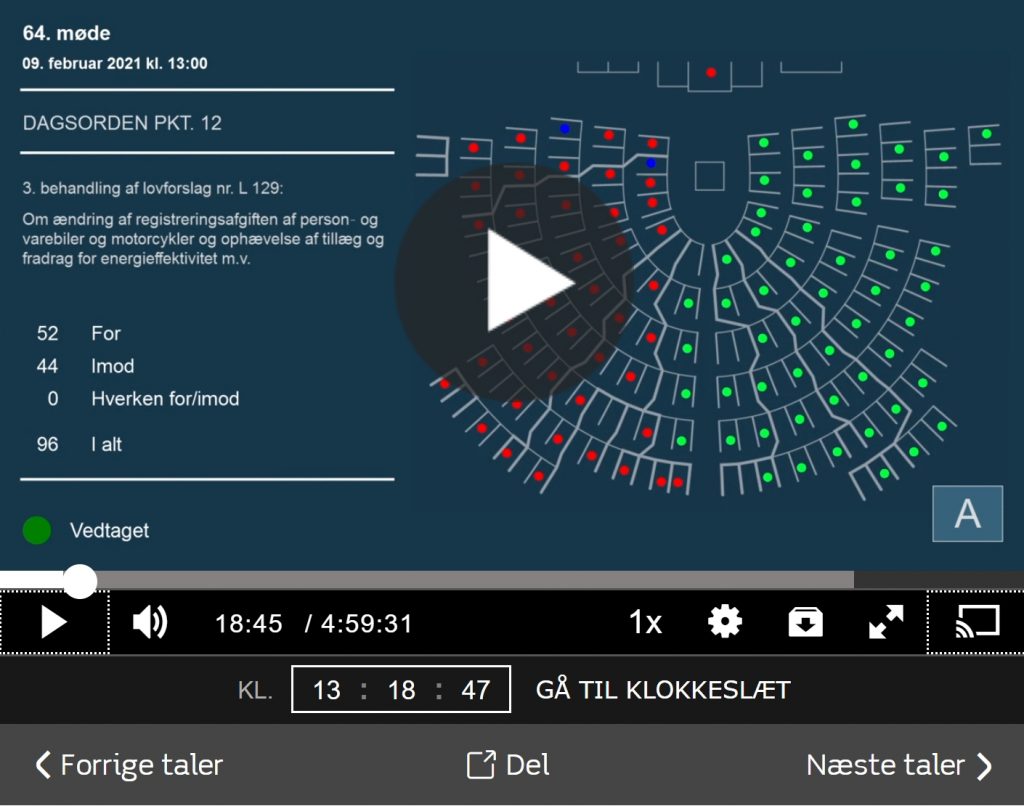

Lovforslag L129 er vedtaget.

Danmarks Frie AutoCampere, Autocampergruppen, ACR og Campingrådets efterfølger, Camping Outdoor Danmark (COD) havde alle indgivet høringssvar om autocampere ift. lovforslaget.

Men ingen af disse høringssvar eller øvrige bidrag indeholdt argumenter mht. lovens afgifter, som fik nogen som helst indflydelse på lovens udformning ved vedtagelsen, for loven havde allerede fra fremsættelsen flertal i Folketinget. *1)

2. udkast til betænkning, d. 26/1 indeholdt Skatteministeriets forslag til ændringer, men ingen kommentarer om autocampere.

D. 28/1 havde vi om formiddagen foretræde for Skatteudvalget, hvor vi fik flere gode spørgsmål fra udvalget, som vi bagefter dokumenterede svaret på. Betænkningen blev udgivet om eftermiddagen med denne tilføjelse: ”Venstre undrer sig over, at regeringen finder det nødvendigt at hæve afgiften på biler, som bruges meget lidt. Det gør sig gældende for veteranbiler såvel som for autocampere. De er ikke primære køretøjer, men har karakter af en hobby. Der findes ikke grønne alternativer til disse køretøjer, og det bliver sværere at få råd til dem.”

Efterfølgende stillede flere af udvalgets Venstrepolitikere gode spørgsmål til Skatteministeren med henvisning til vort foretræde, men heller ikke svarene på disse spørgsmål fik indflydelse på lovens udformning, og med ministeriets forslag til ændringer blev loven vedtaget i går.

Skatteministeren indrømmer, at autocamperbilister ikke har og ikke i nær fremtid vil få mulighed for at vælge biler, der udleder mindre CO2 – men skatteministeren tror på, at sådanne biler kan udvikles.

Hermed opfylder loven for autocamperbilister ikke sit formål om at tilskynde til køb af biler, der udleder mindre CO2, og de halvårlige, stigende afgifter har i stedet karakter af en tillægsskat på at eje en autocamper.

Registreringsafgiften forbliver uændret for de større AC, mens den for mindre AC varierer mellem en lille lettelse og en stigning på ca. 10.000 kr. Dette kan vi godt være tilfredse med.

Til gengæld indeholder loven en forhøjelse af udligningsafgiften og en gradvis tiltagende stigning af grøn ejer- og vægtafgift over de næste 5 år. Begge dele afhænger af, hvor meget CO2 bilen udleder – altså hvor meget den kører på literen – når den kører. For de ældre AC bliver afgiftsstigningen om 5 år i størrelsesorden 5.000 kr./år eller godt 30 %.

Et konsekvent svar fra Skatteministeriet til de 4 høringssvar og til Danmarks Frie AutoCamperes efterfølgende henvendelser er, at de foreslåede forhøjelser skal gælde for alle typer køretøjer, herunder indregistrerede autocampere. ”Betaling af ejerafgiften er bundet op på køretøjets brændstofeffektivitet, og det er hensigten, at også autocampere skal bidrage til den grønne omstilling”.

Danmarks Frie AutoCampere og Autocampergruppen har begge dokumenteret, at autocampere kører langt mindre (under 10.000 km/år) end Skatteministeriets model, der beregner CO2 udledningen (22.000 km/år) og som ligger til grund for afgifterne. Som de eneste argumenterede Danmarks Frie AutoCampere argumenterede for alle autocampere uanset udførelse – ikke kun for de store autocampere over 2585 kg opbygget på et varevognschassis.

Vi arbejder for medlemmerne, der giver os deres mandat til vort arbejde, og for ALLE autocampere i Danmark – både de store, de små, de ny og de ældre – og veteranerne J.

Vi mener, at forureneren bør betale. Det er ikke rimeligt, at en autocamper, der holder i indkørslen, på en køn naturplads eller på en bynær plads skal betale for at udlede den CO2 som den kan udlede under kørsel, men som den ikke udleder, mens den parkerer.

1*) Måske et spørgsmål i Autocampergruppens høringssvar medførte en præcisering i SKM´s ændringsforslag nr. 4 omkring beregning af registreringsafgiften for de mindre autocampere, der afgiftsmæssigt beregnes som personbiler, men hvor der ikke betales registreringsafgift af ”beboelsesdelen”.

Høringssvar: Danmarks Frie AutoCampere, Autocampergruppen, ACR og Camping Outdoor Danmark (COD)

Spørgsmål under lovens tilblivelse kan hentes her. Relevant er: Sp. 3, 28, 39, 43, 44

Bilag kan hentes her. Relevant er: Bilag 8, 10, 15, 17 og 19

{kind=link}